Færre arealer til logistikkformål i Osloområdet

Matrikkelen viser at det er 4.000 lagerhaller i Oslo og Akershus, Drammen, Moss og Lier relatert til vareforsyning. Av disse er omkring én tredjedel bygd for lagring og distribusjon av dagligvarer og andre detaljhandelsvarer. Den gjennomsnittlige grunnflaten for lagerhallene er ca. 900 kvm.

I denne artikkelen drøftes potensielle endringer i logistikkstrukturen som følge av nye handelsmønstre, økt anvendelse av automasjonsteknologi, transformasjon av byområder til kontorer og boliger og sterkere regional styring av arealanvendelsen.

Nøkkeltall for utviklingen

De siste årene er det etablert en rekke nye, store logistikksentra med en bygningsflate på opp mot 100.000 kvadratmeter. Disse kjennetegnes av moderne teknologi og 24x7 drift. Det store flertallet av lagerhaller er imidlertid mindre enheter med lav teknologianvendelse. 80 prosent av hallene har en grunnflate på under 1.000 kvadratmeter. Målt i antall enheter og i grunnflate er det fortsatt Oslo kommune som huser mest lagervirksomhet, til tross for omfattende transformasjon av byområder til bolig- og kontorformål. I 2017 var det registrert mer enn 1.000 lagerhaller i Oslo med en samlet grunnflate på 1,1 mill. kvadratmeter. Det foreligger ikke oversikt over samlet arealbruk for ulike næringer. Med en omregningsfaktor på 2,5 mellom bygningsareal og samlet tomteareal, anvendes opp mot 3.000 dekar i Oslo til lagringsformål for vareforsyning. Lagerbygg tilpasset spesifikke bransjer og virksomheter, som enheter knyttet til kultur, landbruk og servicenæringer, kommer i tillegg og klassifiseres på samme måte som hovedaktiviteten.

I Akershus har det kun vært 1 prosent vekst i antall lagerhaller siden 2010. Samtidig har lagerhallenes samlede grunnflate økt med 37 prosent. Utviklingen går i retning av større enheter. Veksten i Akershus har i liten grad skjedd gjennom utflytting av kapasitet fra Oslo. I Oslo er grunnflaten til lagringsformål kun redusert med 6 prosent siden 2011. Det antas at veksten i Alnabruområdet har kompensert for nedgangen i andre bydeler, som Økern og Hasle.

Nye logistikksentra har fortrinnsvis blitt etablert på «grønne» områder langs E6-korridoren mellom Moss/Vestby og Gardermoen. Den gjennomsnittlige tilveksten i Akershus siden 2010 har vært ca. 90.000 kvadratmeter grunnflate per år. Dersom trenden fortsetter vil det legge beslag på nye areal for logistikkformål på ca. 400 dekar brutto per år, inkl. veier, grøntareal, terminalområde etc. Det er betydelige årlige variasjoner. De tre siste årene har tilveksten målt i grunnflate vært omkring 140.000 kvadratmeter per år.

Mange faktorer påvirker byggeaktiviteten

Konsolideringen i nasjonale logistikksentra i Osloregionen er i stor grad gjennomført. Drivkreftene framover vil være etablering av nye distribusjonssentra for netthandel, vekst innen tredjepartslogistikk, flytting av aktivitet fra byområder og etablering av supplerende virksomhet til andre logistikksentra. Lagringsomfanget (grunnflaten) for ferske varer øker mer enn for «tørre» varer. Den gjennomsnittlige lagerstørrelsen og -høyden antas å fortsette å øke, blant annet for å kunne ta i bruk ny teknologi. Det er usikkerhet rundt tilveksten i årene framover. Markedsutviklingen og konkurransen i detaljhandelen vil påvirke investeringsevnen og -viljen hos aktørene.

Bør modne logistikksentra bli værende eller flytte?

Inntrykket er at bedriftene ikke flytter før de må. Med økende knapphet på arealer til logistikkformål i de sentrale byområdene synes det fornuftig å kartlegge muligheter og opsjoner i god tid før endringer må finne sted. Det er få ledige næringsarealer for bedrifter i basisnæringene inntil 30 kilometers avstand fra Oslo. Dersom det er vilje til å flytte 40-70 kilometer fra Oslo er mulighetene mange, både i E6 korridoren og lang riksveiene. Lengre transportavstander til markedstyngdepunktet kan kompenseres gjennom andre tiltak, som endringer i distribusjonsmønstrene og høyere driftseffektivitet i en ny lokasjon.

Kvaliteten på transportnettet er en avgjørende lokaliseringsfaktor

Logistikken industrialiseres i faste transportsystemer, med mindre toleranse for avvik. Lokalisering langs en europavei med god kapasitet foretrekkes. Stadig flere bedrifter ønsker alternativer til biltransport for gods over lange avstander. Havnenes betydning for bedriftenes lokalisering er økende. I Samarbeidsalliansen Osloregionens strategi for gods og logistikk i 2012 ble det forutsatt at Vestby/Mosseregionen og Gardermoområdet etter hvert blir mer sentrale næringsområder for gods og logistikk i regionen, støttet av tilrettelegging av statlig samferdselsinfrastruktur for gods på bane. Markedsutviklingen går gradvis i denne retningen. Det gjenstår å avklare om statlige investeringer vil bidra til økt næringskonsentrasjon og utflytting av godskapasitet fra Oslo.

Økt regional styring av arealanvendelsen må påregnes

De regionale planmyndighetene er opptatt av at virksomheter lokaliseres slik at miljøavtrykket blir minst mulig. I areal- og transportstrategien for Oslo og Akershus i 2015 ble Alnabru/Oslo Havn, Vestby/Moss og Gardermoen definert som terminalområder. Det ble i tillegg definert seks regionale næringsområder – to nord for Oslo og fire sør for Oslo. Tanken bak de regionale næringsområdene var å tilrettelegge for kortreist vareforsyning, fortrinnsvis fra logistikksentra inntil 30 kilometer fra Oslo eller Drammen. Imidlertid er de regionale næringsområdene langs E6 korridoren allerede fullt utnyttet (Langhus, Vinterbro, Berger). Det samme gjelder næringsarealene i Groruddalen. Det er ledig kapasitet i Fet næringspark (ved rv. 170). Måna-området ved Drøbaktunnelen (rv. 23) er foreløpig ikke bygd ut.

Den regionale arealstrategien for de areal- og transportintensive næringene bør derfor oppdateres. Prioriteringen av arealer til ulike formål blir neppe enklere med en ny regionreform. Det er samtidig et ønske om fortetting av eksisterende næringsområder fremfor utbygging av nye områder, og at transportavstandene ikke skal øke. Oslo kommune jobber med etablering av bylogistikksentra for omlasting mellom transportmidler. Transportørene etablerer nye dropp-punkter. Større butikker blir «feederstores» for levering av varer. Utviklingen går i retning av en mer fleksibel lagerstruktur som supplerer de sentrale lagringsenhetene.

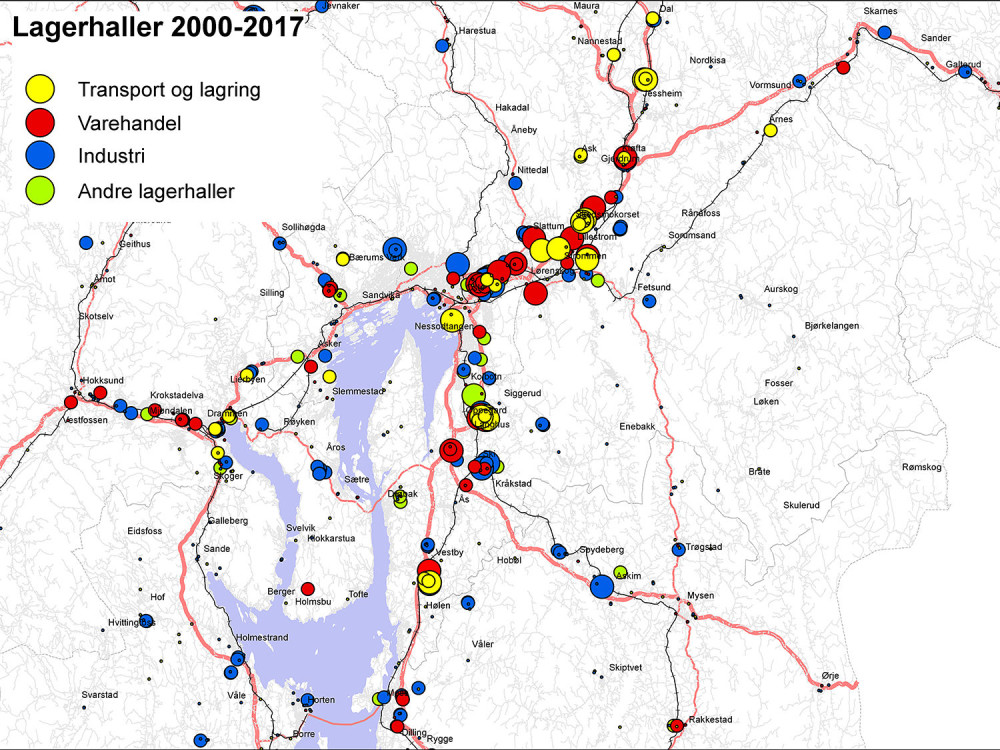

17 år fram i tid

Illustrasjonen viser tilveksten av bygninger i de areal- og transportintensive næringene siden 2000. «Containerkorridoren» mellom Moss og Gardermoen har hatt størst vekst, med tyngdepunkt i Oslo nord. Det er noe etterslep i registreringene i kommunene. Et kart 17 år fram i tid over tilveksten i perioden 2017-2034 vil sannsynligvis presentere et relativt annerledes bilde. Det er mest ledige og planlagte næringsarealer på øvre Romerike og i Vestby/Mosseregionen. Fremtidskartet vil forhåpentligvis vise tydeligere næringsklynger, og med et større innslag av produksjon og lett industri som supplerer engroshandelen.

To budskap

For å få til en samordnet og helhetlig areal-, nærings- og samferdselsutvikling for basisnæringene er det viktig at regionale myndigheter tar offensive grep for en planmessig utvikling av regionen. Alle skal gjerne ha litt av alt, med lav arealutnyttelse og begrenset verdiskaping som resultat. Det hevdes at vi har mye å lære av svenske byregioner når det gjelder samordnet utvikling for næringslivet. Bedrifter som forventer endringer i logistikken må ikke ta for gitt at fullverdige lokaliseringsalternativer finnes når behovet oppstår. Det er bedre å være føre var enn etter snar. Lokaliseringen av kjernefunksjoner kan ha stor betydning for bedriftens attraktivitet og lønnsomhet.

LOGMA LOGMAs formål er å arbeide for en generell heving av logistikk-kompetanse innen norsk næringsliv og offentlig forvaltning. LOGMA er et nettverk av og for medlemsbedriftene hvor faglig interesserte medarbeidere ønsker utveksling av logistikkompetanse i hele verdikjeden. LOGMA initierer og gjennomfører aktiviteter som møter hos medlemsbedrifter, temagrupper, faglige konferanser og symposier. LOGMA er en frittstående og politisk uavhengig organisasjon. Alle bedrifter innen industri, handel, transport, tjenester, forskning, rådgivning og undervisning kan være medlem, og hver bedrift kan ha flere kontaktpersoner. Alle kontaktpersonene får direkte tilsendt materiell om aktiviteter i regi av LOGMA og andre relevante arrangementer. For nærmere opplysninger se www.logma.no Kontaktperson for LOGMA-sidene i Logistikk & Ledelse er Bente Flygansvær, bente.flygansvaer@bi.no |

{kind=link}

{kind=link}